La société Labeliance-Invest a lancé en 2013 un fonds d’investissement nommé Labeliance Agri 2013 (LBA 2013). L’objectif annoncé est d'aider à l'installation et à la transmission des exploitations, leur modernisation et leur extension, ainsi qu'à leur diversification dans les énergies renouvelables. Cette société précise qu’elle n’a pas vocation à accompagner des projets de création d’activités agricoles car elle cible des exploitations existantes, rentables, avec un rythme de croisière déjà atteint.

La société LBA 2013 a besoin d’argent pour investir ; fonds qu’elle va chercher auprès de particuliers désirant réaliser des économies fiscales à travers le dispositif « Pacte Dutreil » qui permet de bénéficier, durant la période de détention des titres de la société LBA2013, d’un abattement de 75 % des montants investis sur la base imposable à l’ISF. Cet abattement s’applique également sur la valeur des titres lors d’une transmission par donation ou succession. L’accès à ce placement se fait par une souscription d’un montant minimum de 30 000 euros. Dans un communiqué de presse du 18 février 2014, la société Labeliance annonçait une première levée de fonds de 2,7 millions d’euros.

Pour mettre en œuvre ce produit financier, la société Labeliance Invest a émis une documentation détaillée qui permet d’en savoir un peu plus sur les modalités d’intervention de ce fonds d’investissement.

Nous allons présenter ici les informations importantes à connaître qui ressortent de ce document (qui est consultable sur le site de l’AMF).

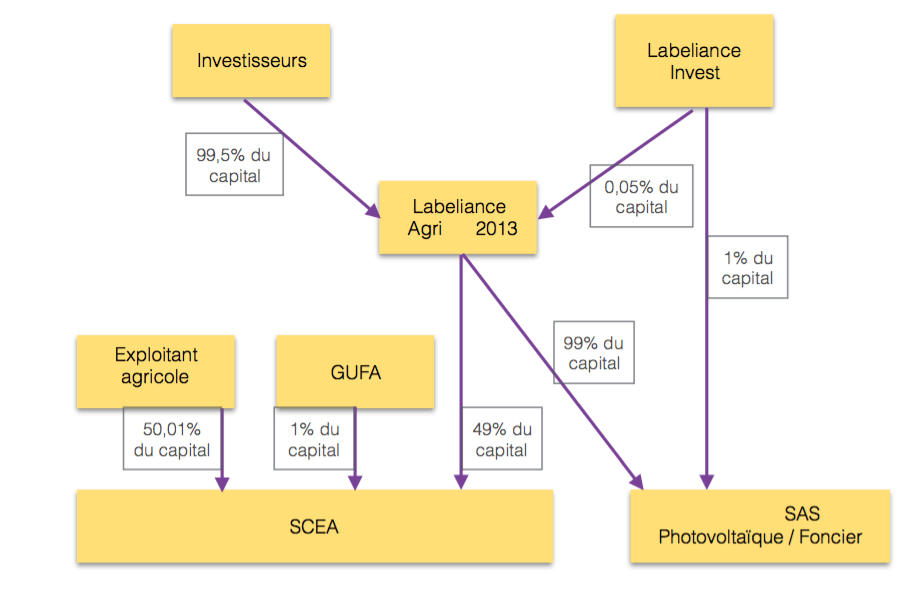

I - Les différents acteurs concernés

- La société Labeliance Invest : fondatrice de la société Labeliance Agri 2013 dont elle détient une part minime du capital (0,05 %) - Le capital étant en fait détenu par les investisseurs privés en recherche d’économies fiscales. Cette société est gérante statutaire du fonds Labeliance Agri. Elle a également vocation à détenir 1 % du capital des sociétés investissant dans le photovoltaïque et le foncier qui seront créées par LBA2013.

- La société Labeliance Agri 2013 a pour fonction de prendre une participation dans les entreprises dans lesquelles elle investit : 49 % dans le capital des SCEA et 99 % dans des sociétés exerçant une activité de production d’énergie photovoltaïque et à la marge une activité civile (acquisition et gestion de l’actif foncier d’une SCEA).

- Les GUFA (Groupement d’Utilisation de Financements Agricoles) : sociétés partenaires de la société Labeliance. Ils ont pour objet de sélectionner et de proposer les projets agricoles dans lesquelles LBA2013 pourrait investir. Le GUFA prend part au capital de la SCEA à hauteur de 1 % et peut être composé d’acteurs agricoles comme les interprofessions, les fédérations de producteurs, ou encore les chambres d’agriculture. L’APCA a notamment annoncé la création du GUFA des territoires qui s’appuiera sur des comités régionaux en charge de sélectionner les dossiers proposés à Labeliance.

- L’exploitant agricole est le principal intéressé et doit donc s’associer à LBA2013 et au GUFA dans le cadre d’une SCEA. Il est également signataire d’un pacte d’associés qui régit ses obligations envers LBA2013 et en particulier celles relatives à la sortie de LBA 2013 de son capital (cf. infra).

- Les sociétés détenues par LB12013 : elles ont pour activité la production d’énergie photovoltaïque (par l’installation de modules sur les toitures des bâtiments agricoles) et l’acquisition de foncier à titre accessoire. Les acquisitions de foncier concerneront des terres ou bâtiments exploités par l’agriculteur associé au sein de la SCEA.

Schéma récapitulatif :

II - Le processus d’intervention

Les projets d’investissement sont sélectionnés par un GUFA et sont ensuite proposés au comité d’investissement de LBA 2013. Si le dossier est accepté, un pacte d’associés est établi puis signé entre l’exploitant agricole, LBA2013 et le GUFA.

Le pacte d’associés est un acte juridique extrastatutaire visant essentiellement à organiser les mouvements de titres et le fonctionnement de l’entreprise. C’est donc un contrat entre les associés qui s’engagent à le respecter. Outre les modalités du débouclage de l’opération (voir point III), ce pacte va notamment définir :

- Les modalités du suivi technico-économique imposé à l’exploitant et réalisé par la société Labeliance Invest. En effet, l’exploitant doit s’engager à fournir les informations suivantes :

- En mensuel : suivi de la trésorerie

- En trimestriel : avis technique d’un expert agricole sur la bonne tenue de l’exploitation - suivi du chiffre d’affaires et des investissements

- En semestriel : suivi de la balance courante

- En annuel : suivi des comptes annuels et du budget d’exploitation et d’investissement de l’année suivante.

NB : Il est mis à la charge de l’exploitation pour frais de prestation de services un montant égal à 2 % du capital investi par LBA2013. La moitié est reversée au GUFA. Une partie des fonds attribués au GUFA est bloquée pour constituer au fil des ans un mécanisme de mutualisation des risques afin de pouvoir venir en aide aux SCEA soumises à des difficultés de nature à les fragiliser. Le GUFA a en charge la gestion de ces fonds. Leur utilisation est déterminée par le Conseil d’administration du GUFA.

- Les mesures mises en œuvre en cas de relations conflictuelles entre les associés La documentation émise par la société Labeliance indique que le pacte d’associés prévoit qu’en cas de motif grave, l’associé exploitant peut être exclu de la SCEA. Sont notamment considérés comme des motifs graves :

- la violation des statuts, du pacte d’associé ;

- la démission par l’associé exploitant de son mandat de gérant de la SCEA ;

- la révocation de son mandat du gérant pour justes motifs, et notamment pour non-respect des objectifs de rentabilité, et ce, pendant deux exercices consécutifs ;

- la violation répétée par l’exploitant propriétaire de parts de catégorie A du guide des bonnes pratiques de la filière agricole dont dépend l’activité exercée par la SCEA ;

- la rupture ou plus généralement le non-respect réitéré de la convention d’assistance technique et économique avec la Société Labeliance Invest, par, ou à l’initiative de l’associé exploitant.

Ainsi, le pacte prévoit que l’exploitant s’engage irrévocablement à céder, à LBA2013, au GUFA ou à toute personne physique ou morale choisie par ces derniers, la totalité des titres dont il sera propriétaire dans la SCEA, directement ou indirectement. À défaut, LBA2013 ou le GUFA pourront les faire acquérir par la SCEA qui procédera alors corrélativement à une réduction de son capital social.

- Les objectifs de rentabilité de l’investissement

Au final, l'exploitant agricole va rémunérer l'intervention des sociétés LBA2013 et Labeliance Invest à un taux minimum de plus de 6 %. En effet, en retenant l'hypothèse d'une prise de participation à hauteur de 100 000 euros, l'exploitant se retrouve dans la situation suivante :

| Hypothèse de rentabilité à 135 % | Hypothèse de rentabilité à 155 % |

| 100 00 x 2 % / an sur 8 ans = 16 000 euros Rentabilité minimum sur les titres au terme des 8 ans : 35 000 euros Soit un total de 51 000 euros sur 8 ans soit 6 375 euros / an – donc 6,375 %. | 100 00 x 2 % / an sur 8 ans = 16 000 euros Rentabilité minimum sur les titres au terme des 8 ans : 55 000 euros Soit un total de 71 000 euros sur 8 ans soit 8 875 euros / an – donc 8,875 %. |

NB : ces hypothèses ne tiennent pas compte du droit au résultat que LBA2013 peut revendiquer en tant qu'associé de la SCEA.

L’exploitant agricole associé, doit donc être conscient qu’au terme des 8 ans, il devra racheter les parts que détient LBA 2013 dans la SCEA ce qui peut représenter un montant très important.

La documentation de Labeliance présente les principales hypothèses de sortie :

- Pour un investissement de 100 000 € en capitaux propres dans une exploitation agricole, si la valeur de la part des capitaux propres de LBA 2013 dans cette exploitation au moment de la sortie est de 130 000 €, la Société fixera son prix de cession à 135 000 € ;

- Pour un investissement de 100 000 € dans une exploitation agricole, si la valeur de la part des capitaux propres de la Société dans cette exploitation au moment de la sortie est de 140 000 €, LBA2013 fixera son prix de cession à 140 000 € ;

- Pour un investissement de 100 000 € dans une exploitation agricole, si la valeur de la part des capitaux propres de la Société dans cette exploitation au moment de la sortie est de 170 000 €, LBA2013 fixera son prix de cession à 155 000 € ;

Nb : la documentation étudiée n’indique pas le taux de rentabilité que les GUFA demanderont.

III - Les modalités de débouclage de l’investissement

Au terme des 8 ans, LBA 2013, le GUFA et l’exploitant se réuniront pour organiser le débouclage de l’opération. Comme cela a été évoqué précédemment, l’exploitant devra racheter les parts de LBA2013 et du GUFA et cela dans un délai d’une année prorogeable une fois.

Par ailleurs, la documentation étudiée indique que l’exploitant pourra également racheter les parts de la société (SAS) ayant pour activité la production d’énergie renouvelable et l’acquisition de foncier.

Si le rachat des parts n’est pas possible par l’exploitant, le pacte d’actionnaires prévoit la mise en œuvre d’une cession conjointe ou forcée des parts de l’exploitant dans le but de céder 100 % des parts de l’exploitation et cela à la valeur du marché.

IV - Conclusion

Nous pouvons dès lors constater que s’engager aux côtés de Labelliance Agri 2013 n’est pas sans risque car l’exploitant s’expose à la perte de son exploitation. De plus, bien qu’il soit rappelé que l’exploitant conserve sa liberté de gestion, ses choix seront tellement encadrés et contrôlés, qu’ils seront très limités.

Par ailleurs, outre les frais de 2 % payés par la SCEA, la documentation étudiée n’aborde pas d’autres frais qui pourraient être mis à la charge de l’exploitation. Elle ne traite pas non plus des seuils annuels de rentabilité que LBA2013 exige de l’exploitant.

Au regard de ces éléments, la Coordination Rurale appelle les exploitants agricoles à la plus grande vigilance. L'exploitant agricole doit veiller à ne pas faire entrer le loup dans la bergerie.