A la section Retraités de la CR, on est censés avoir du temps libre, alors on fouine… et on trouve des choses parfois désagréables !

Notre couverture sociale nous est chère…

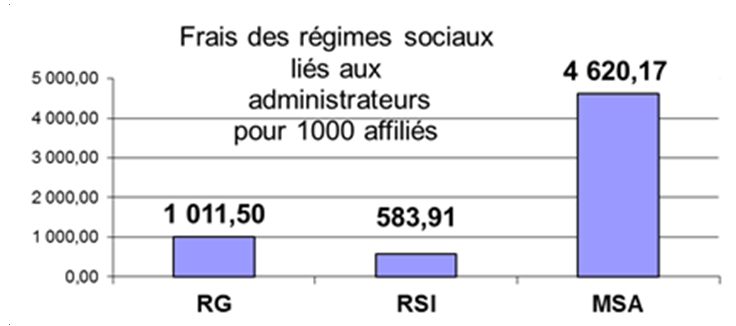

… très chère même, à en juger par les chiffres officiels communiqués par la Direction de la Sécurité Sociale et le rapport Perruchot :

De son côté, la cour des Comptes faisait également état dans l’un rapport daté de septembre 2014 d’une « politique salariale avantageuse » et y indiquait notamment que « la rémunération principale brute annuelle des agents de direction s'élève en moyenne à 95 000 € (96 679 € au régime général ; 89 517 € au Régime Social des Indépendants (RSI) ; 100 956 € à la MSA). »

En plus de ses coûts de fonctionnement excessifs, notre système spécifique de protection sociale et de retraite présente des injustices qui sont certainement ignorées de nombre d’exploitants à en juger par la pérennité de ce système ! Pourtant, ces inégalités sont bien réelles.

Au sein du même régime, les taux de cotisations ne sont pas équitables !

Alors que la part salariale de cotisations sociales d’un salarié s’élève à 23,01 % de son salaire brut, celle d’un exploitant non salarié agricole (NSA) représente 39,37 % de son revenu fiscal avant impôts (abaissée de 7 points par le décret 2016-392 du 31 mars 2016). De plus, il est spécifiquement appliqué à ce dernier une assiette minimum de 600 SMIC pour l’AVA, 800 SMIC pour l’AVI et 1820 SMIC pour la Retraite Complémentaire Obligatoire (RCO) et ce, même si son revenu est inférieur à ces montants, voire nul ou négatif. Excellent principe pour achever les plus fragiles ! En comparaison, le salarié qui ne perçoit pas de salaire ne cotise pas. Il est exonéré de cotisations sociales sur son allocation chômage dès lors qu’elles font chuter le montant de son allocation en dessous de 1459,68 € par mois.

Cependant, il ne faut pas oublier que la part patronale des cotisations sociales des salariés, soit 40,45 % du salaire brut, est payée par l’employeur, qui a majoritairement le statut de NSA. Ainsi, les NSA assument près de 80 % des cotisations perçues par la MSA !

Des prestations loin d’être à la hauteur !

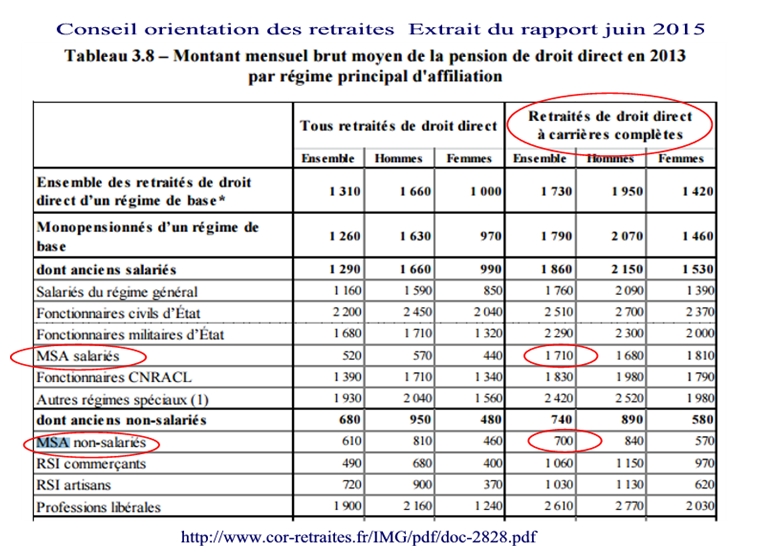

Dans son rapport de juin 2015, le Conseil d’Orientation des Retraites établissait un document statistique édifiant où l’on peut s’apercevoir que les retraites des NSA sont inférieures de 59 % à celles des salariés agricoles, lesquelles sont très proches des salariés du régime général. Ce qui permet au passage de tordre le cou à cette idée généralement véhiculée par l’opinion que les employeurs agricoles sous-payent leurs employés !

Du côté des pensions d’invalidité ce n’est pas mieux ! Alors que le montant maximum annuel (au 1er avril 2014) est de 18 774 € pour un salarié agricole, il n’est que de 4356,37 € pour un NSA. A inaptitudes égales, pensions inégales !

Enfin, en ce qui concerne les indemnités journalières, après une période de carence de 4 jours, un NSA perçoit 21,04 € / jour alors qu’un salarié, après une période de carence de 3 jours perçoit 50 % de son salaire, soit au minimum 24,09 € / jour dans le cas d’un SMIC.

Où est la logique ? Face à ces premiers éléments force est de constater qu’il y a un important manque d’équité. Je poursuis donc mes recherches et creuse encore davantage...

Une volonté d’obscurantisme dans l’information ?

A première vue, la présentation du formulaire de la demande de la pension de réversion est semble-t-il incomplète. Est-ce volontaire ou non ? Quoi qu’il en soit le document omet une précision capitale. En effet, alors qu’il mentionne les revenus à déclarer pris en compte dans le calcul du plafond déterminant le droit à la pension de réversion et qu’il précise d’indiquer la valeur totale des biens immobiliers, il omet de mentionner que seulement 3 % de leur valeur à la date de la demande doit être prise en compte dans le calcul du plafond, censés équivaloir au revenu de ces biens (Art. R815-25 du code de sécurité sociale). Un oubli qui a pour résultat de dissuader les demandeurs qui pensent ainsi dépasser le plafond limite ! De plus, cette prise en compte constitue un double calcul puisque nombre de ces biens immobiliers sont générateurs de loyers qui sont eux aussi déjà pris en compte dans le calcul du plafond.

Des inégalités encore et encore…

Taux de cotisation différents, retraites et pensions d’invalidité inéquitables, mais pas seulement ! En matière de RSI, un artisan ou un commerçant peut cumuler son ancien emploi avec sa retraite après avoir cessé son activité sans aucune restriction pourvu qu’il satisfasse à l’âge légal et justifie d’une carrière complète. Un NSA qui exploite entre 1/8 et 1/5 de SMI (Surface Minimum d’Installation) paie une cotisation de solidarité assise sur son revenu d’exploitant, mais aussi sur la vente de ses stocks antérieurs, voire de ses fermages. Au-delà de 1/5 il ne peut prétendre à la retraite. Il ne peut que cumuler sa retraite avec un emploi salarié. Enfin, la loi n° 2014-40 du 20 janvier 2014 a instauré un compte de pénibilité permettant aux salariés de bénéficier, entre autres dispositions, de validation de trimestres au titre de la retraite. Les NSA, qui effectuent au moins les mêmes travaux pénibles que les salariés et travaillent souvent deux fois plus que le temps légal du travail, ne peuvent pourtant pas prétendre à l’avantage précité.

Quel avenir pour la protection sociale des agriculteurs ?

Avec un actif pour 2,95 retraités et une diminution des actifs de 18,7 % entre 2005 et 2014, il me semble impossible d’envisager que les NSA puissent continuer à financer leur régime de protection sociale. Selon moi, la seule issue possible reste dans le remplacement de toutes les charges sociales par un financement assis sur la consommation : la TVA sociale. Cela n’aurait aucune incidence sur les prix des produits français à la consommation, les salaires étant augmentés de la part de cotisations salariales, les prix hors taxes étant diminués des cotisations patronales et NSA. Par contre les prix des produits exportés y gagneraient immédiatement en compétitivité, étant exonérés de TVA et les prix des produits importés supporteraient leur part de coût social. La balance commerciale retrouverait de fait un meilleur équilibre. Les minimums sociaux et les retraites devraient être revalorisés pour rééquilibrer cette nouvelle répartition du financement social. Celui-ci ne serait plus tributaire de la diminution des actifs cotisants, qu’ils soient salariés ou NSA, et des cotisations débouchant sur une augmentation des prestations chômage.