FRAIS FUNÉRAIRES

Uniquement en cas d’accident du travail, l’article L752-10 du Code Rurale prévoit une prise en charge par l’organisme assureur dans la limite des frais (sur présentation de facture), sans pouvoir dépasser le plafond de 1 688,50 € fixé par arrêté. Il n’y a pas de prise en charge dans les autres cas.

RENTE DÉCÈS

Lorsqu’un chef d’exploitation agricole décède des suites d’un accident du travail ou d’une maladie professionnelle, le conjoint, le concubin ou la personne liée à lui par un PACS ainsi que les enfants (à charge) peuvent bénéficier d’une rente. Elle est versée à vie pour les conjoints et jusqu’aux 20 ans des enfants. Le versement n’est pas spontané, il est nécessaire d’en faire la demande.

Cette rente est indexée sur un gain forfaitaire annuel fixé annuellement par arrêté ministériel. Ainsi, pour la période du 1er avril 2020 au 31 mars 2021 le calcul se faisait sur la base de 13 014,86 € et le montant applicable d’avril 2020 à fin mars 2021 est de 13 053.90 €.

Pour les non-agriculteurs, la rente est égale à une fraction du salaire annuel de la victime. Les enfants à charge ont droit à une rente jusqu’à un âge-limite (20 ans). Cette limite d’âge peut être relevée pour les enfants qui sont placés en apprentissage, qui poursuivent leurs études, qui sont à la recherche d’une première activité professionnelle et inscrits comme demandeurs d’emploi à l’institution mentionnée à l’article L. 311-7 du code du travail, ou qui, par suite d’infirmités ou de maladies chroniques, sont dans l’impossibilité permanente de se livrer à un travail salarié.

À NOTER : l’article L434-11 CSS prévoit que l’argent est versé à la personne ayant la garde de l’enfant. Les sommes perçues au titre de la rente suite à un accident de travail sont exonérées de CSG, de CRDS et ne sont pas prises en compte dans le calcul de l’impôt sur le revenu.

LE BAIL RURAL EN CAS DE DÉCÈS DU FERMIER

Si le bail était au nom des deux conjoints, il se poursuit au profit du conjoint survivant dans les mêmes conditions, pour la durée restant à courir. De plus, une clause d’attribution conjointe du bail stipulant qu’il est réputé appartenir à l’un ou l’autre des époux peut être intégrée au contrat de mariage. En outre, le décès du preneur unique ne met pas automatiquement fin à la convention. Le bail peut ainsi être transmis aux ayants droit du fermier, à savoir le conjoint, le partenaire de Pacs, les ascendants et les descendants. Pour bénéficier de la transmission du bail, les ayants droit précités doivent participer ou avoir participé à l’exploitation au cours des 5 années antérieures au décès. Il n’est pas nécessaire que cette exploitation ait été continue durant cette période, mais elle doit être réelle (par exemple une participation de 3 semaines sur 5 ans ne suffit pas). La transmission peut être réalisée au profit de plusieurs personnes à la fois si elles remplissent les conditions précitées, le bail est alors détenu de façon indivise. Le bail rural n’ayant pas de valeur patrimoniale, la ou les personnes bénéficiant de la transmission n’ont pas à verser de soulte aux autres ayants droit pour compenser. Si aucun ayant droit ne remplit cette condition de participation à l’exploitation, le bail est transmis aux héritiers du fermier, mais le propriétaire peut alors demander la résiliation du bail dans un délai de 6 mois suivant le moment où il prend connaissance du décès. La transmission du bail ne dispense pas du contrôle des structures, le nouveau fermier pouvant alors avoir à solliciter une autorisation d’exploiter. Si personne ne souhaite poursuivre l’exploitation, les ayants droit peuvent demander la résiliation du bail dans les 6 mois suivant le décès.

QUID DE L’ENTREPRISE ?

Pour une entreprise agricole, le décès de son dirigeant ou d’un co-exploitant ne peut être confondu avec la fin de l’activité. Les collaborateurs familiaux, les co-associés sont, eux, toujours présents et ils doivent tous ensemble rechercher la solution qui leur paraîtra la plus opportune.

Dans ce contexte difficile les questions à résoudre ne manquent pas. Au-delà des chocs personnels et familiaux vécus par les proches, il faut s’intéresser au devenir de l’entreprise. Ce dossier ne peut détailler tous ces points juridiques.

Succession

Très souvent, le décès conduit au constat d’une indivision successorale entre les héritiers, à laquelle s’ajoute, dans certains cas, un démembrement de propriété. Il en est ainsi, par exemple, lorsque l’époux survivant devient usufruitier des parts transmises par le conjoint décédé, et les enfants, titulaires de la nue-propriété. Dans ces conditions, il convient de déterminer les droits de chacune des personnes concernées.

Donation entre époux

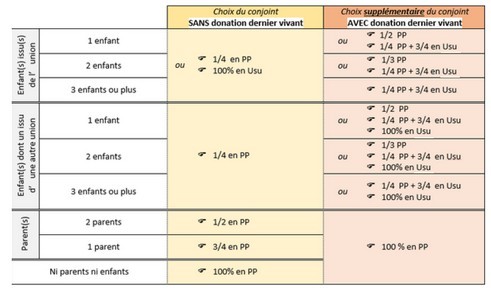

La donation entre époux peut être envisagée quel que soit le régime matrimonial des époux, y compris en cas de séparation de biens, et présente un intérêt, même en l’absence d’enfant. Elle permet aux époux d’augmenter la part d’héritage du conjoint, notamment en lui attribuant la quotité disponible si le couple a un ou plusieurs enfants. Elle ne peut porter que sur les biens présents dans le patrimoine du donateur au jour de son décès. Un époux peut à tout moment révoquer la donation au dernier vivant qu’il a consentie à son conjoint (tout en restant lui-même éventuellement bénéficiaire de la donation qui lui a été accordée). Une exception à ce principe : lorsque la donation a été consentie par contrat de mariage. La donation entre époux doit être établie par acte notarié. Si la donation est antérieure au 1er juillet 2002, n’hésitez pas à la soumettre à votre notaire pour vous assurer qu’elle est conforme aux évolutions législatives importantes qu’il y a eu depuis cette date.

En l’absence de testament ou de donation au dernier vivant si vous avez des enfants d’une autre union, votre conjoint aura le droit au choix au quart des biens du patrimoine en pleine propriété, ou à la totalité des biens en usufruit, ce choix devant être exprimé dans les trois mois suivant le décès (le défaut de réponse équivaut au choix de l’usufruit).

Donation - testament

Il est possible de revenir sur un acte déposé chez un notaire. C’est le dernier acte déposé qui fera foi.

Bien que les actes soient enregistrés dans une base de données nationale, il peut arriver qu’il y ait des manques : gardez une copie des documents !

> Les avantages d’une donation entre époux

Donation - testament

Il est possible de revenir sur un acte déposé chez un notaire. C’est le dernier acte déposé qui fera foi.

Bien que les actes soient enregistrés dans une base de données nationale, il peut arriver qu’il y ait des manques : gardez une copie des documents !

> Les avantages d’une donation entre époux

- Si le défunt a moins de 3 enfants, la donation peut permettre au conjoint survivant de jouir d’une pleine propriété plus importante puisque sans donation la part réservée au conjoint est d’un quart quel que soit le nombre d’enfants, tandis qu’avec une donation il peut toucher jusqu’à la moitié. - Sans testament et en cas d’enfants non communs, le conjoint ne peut pas jouir des biens en usufruit, montage rendu possible par la donation entre époux. - La donation permet au conjoint survivant d’avoir une part d’usufruit et de nue-propriété dans sa succession.

> Les inconvénients- Facilement révocable et sans nécessité de prévenir l’autre. - Peut léser les descendants ou créer des tensions.

Concubinage ou PACS La loi ne permet pas de consentir une donation au dernier vivant à un couple pacsé ou vivant en concubinage. Pour améliorer les droits du survivant il faut rédiger un testament. Néanmoins, s’il y a des enfants, qu’ils soient communs ou non, le défunt ne pourra pas transmettre par testament plus que la quotité disponible ordinaire. L’évaluation des biens La Safer aura tendance à faire des évaluations hautes. S’il y a reprise familiale et qu’il faut procéder à un partage de parts cela gonflera leur prix. Il semble préférable de contacter un expert foncier qui procédera à une évaluation plus juste. L’intervention d’un avocat fiscal peut également être judicieuse. Lorsque la succession porte sur une entreprise, la loi a prévu des exonérations d’impôts particulières. Le régime d’imposition est complexe, seul un avocat expérimenté en droit fiscal sera capable de vous assurer toute la protection possible et vous éviter ainsi un redressement fiscal. Parts sociales de coopératives Elles tombent dans l’actif successoral au même titre que le matériel et le cheptel. Le notaire se charge d’en faire l’inventaire. Elles seront affectées, lors du partage, à l’héritier qui poursuit l’exploitation. Il convient de contacter la coopérative pour remplir les formalités. Si l’héritier ne continue pas l’exploitation il demande le remboursement des parts qui peut s’effectuer sur plusieurs années en fonction de l’engagement signé. Quid des DPB (droits à paiement de base) Prenez contact avec un conseiller ou votre DDT pour assurer le transfert des DPB, notamment en cas de succession touchant une exploitation agricole individuelle.