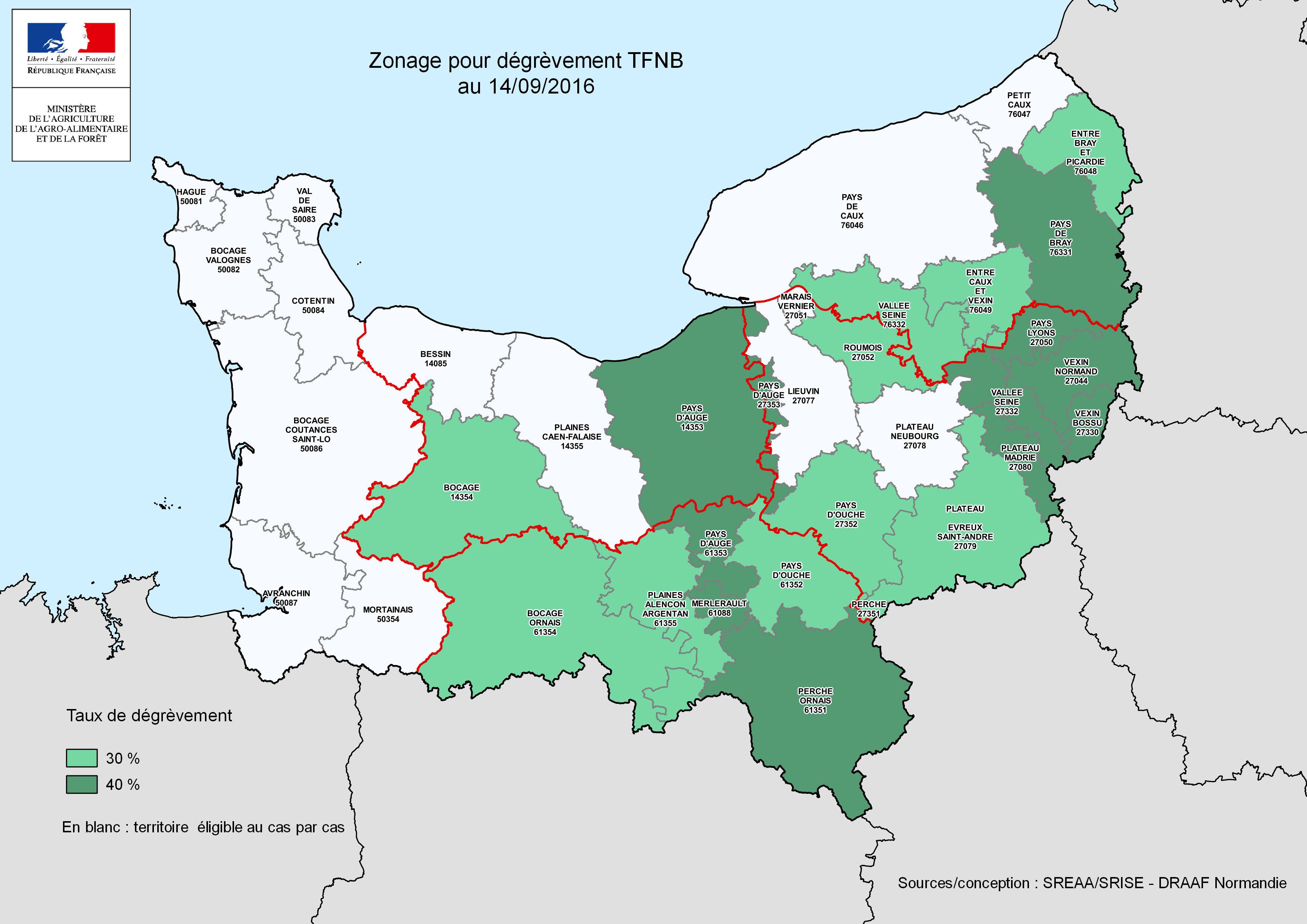

Dans le cadre des mesures d’accompagnement en faveur du secteur des grandes cultures annoncées par le Gouvernement le 27 juillet dernier, certains agriculteurs de Normandie pourront bénéficier d’un dégrèvement d’office de 30 à 40 % de leur taxe sur le foncier non bâti (TFNB) selon les petites régions agricoles, comme détaillé dans la carte ci-dessus. Sont concernées par la mesure toutes les parcelles agricoles classées dans la catégorie T, terres arables au cadastre.

Le dégrèvement d'office fera l'objet d'un avis adressé au redevable de la TFPNB (taxe foncière sur les propriétés non bâties) et viendra en déduction du montant de TFNB à payer pour 2016, sans aucune démarche de leur part.

Les redevables recevront donc 2 courriers distincts mais ne devront payer que la différence. A noter que lorsque l'exploitant n'est pas le propriétaire foncier, c'est le propriétaire qui est dégrevé, mais la loi lui fait obligation d'en restituer le bénéfice à l'exploitant. Le niveau de dégrèvement retenu correspond au taux de perte de récolte moyen constaté au sein de la petite région agricole, conformément aux dispositions du code général des impôts.

Dans les zones blanches, les dégrèvements seront étudiés au cas par cas par les directions départementales des finances publiques (DDFiP) sur demande des exploitants, à l'appui d'un dossier individuel justifiant de leurs pertes.

Dans les petites régions bénéficiant du dégrèvement d'office, les agriculteurs justifiant de pertes supérieures au taux moyen pourront solliciter auprès de la DDFiP un aménagement des modalités d'imposition (remise gracieuse sur le montant de TFNB restant à payer ou sur d'autres impôts directs, délais de paiement).

L'instruction de la dérogation se fera en prenant en compte toutes les ressources du foyer fiscal. Contact presse: DRAAF - Hélène Malvache – 02 31 24 97 46 http://draaf.normandie.agriculture.gouv.fr/IMG/pdf/20160922-CP_TFNB_Normandie_cle4a75e5.pdf