A compter de l'imposition des revenus de 2016, le régime « micro BA » (bénéfices agricoles) remplace le régime du forfait agricole, les formulaires n° 2342 anciennement souscrits par les exploitants soumis au régime du forfait sont supprimés. Voici quelques explications utiles.

Est-ce que je peux bénéficier du régime « micro BA » ?

En matière d'impôt sur le revenu, le « micro BA » est le régime d’imposition applicable aux exploitants agricoles dont les recettes sur les trois années consécutives précédant l'année d'imposition ne dépassent pas 82 200 € HT. Le revenu imposable est égal aux recettes déclarées diminuées d'un abattement forfaitaire de 87 % représentatif des charges.

Que dois-je déclarer pour l'année 2016 ?

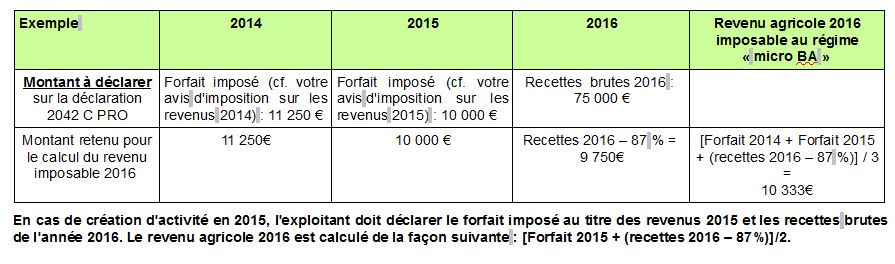

Les exploitants anciennement soumis au régime du forfait bénéficient d'une entrée en vigueur progressive du régime du micro BA qui tient compte, pour l'imposition des revenus 2016, des forfaits imposés en 2014 et en 2015.

Comment déclarer ?

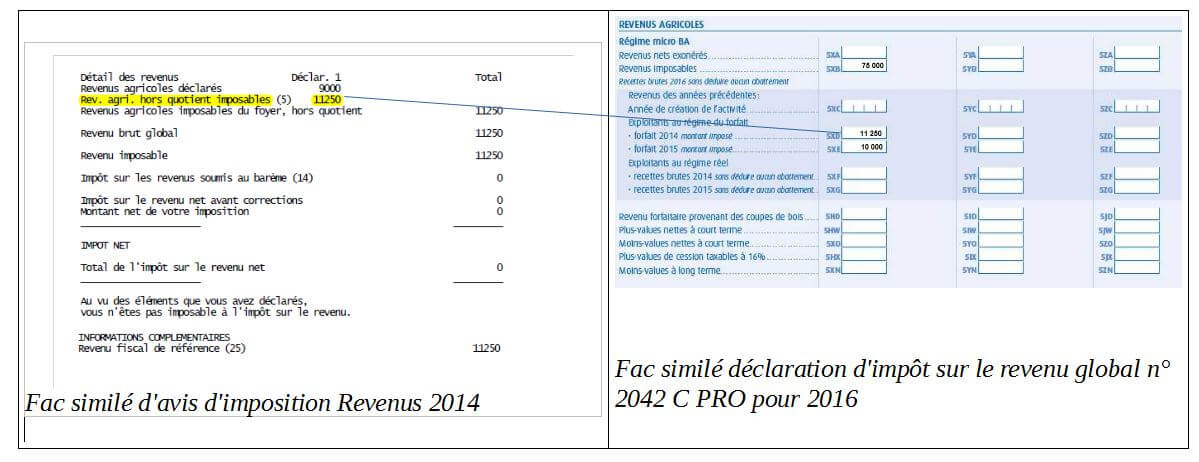

Il vous suffit de reporter sur votre déclaration de revenus n° 2042C PRO le montant de vos recettes 2016 sans abattement (lignes 5XB, 5YB, 5ZB), ainsi que le montant de votre bénéfice agricole forfaitaire imposé pour l'année 2014 (lignes 5XD, 5YD, 5Z) et votre bénéfice agricole forfaitaire imposé pour l'année 2015 ( 5XE, 5YE, 5ZE).

Source : DDFIP 64